네이버의 향후 주가는 어떻게 될 것인가?

회사 소개

네이버는 서치 플랫폼과 검색을 기반으로 사업을 하는 회사이며 현재 많은 사업 분야에서의 성공을 이어가고 있는 회사이다. 콘텐츠 시장에서의 웹툰과 핀테크 스마트 스토어 클라우드 사업을 성장 동력으로 삼고 있으며, 커머스에서의 사업 확장 또한 진행 중이다.

투자 포인트

- 매출액 YOY로 보여주는 콘텐츠 핀테크 클라우드 사업의 성장성

- 그러나 낮은 영업이익률을 보여주는 성장 사업들

- 탄탄한 매출과 이익 그리고 성장을 보여주는 서치 플랫폼과 검색

차트분석

현재 네이버의 차트 모양이 좋지는 않다. 2021년 9월을 기점으로 주가는 반토막 났으며 하향 추세로 쭉 꺾인 모양이다. 또한, 계속해서 매물대가 쌓임에 따라 상승 모멘텀을 이끌기까지 꽤 많은 물량 소화가 필요하며 매집의 형태가 필요할 것으로 보인다. 앞으로의 주가는 갑작스러운 상승 전환 추세에 따른 주가 움직임보다는 박스권을 형성하며 주가가 움직일 것으로 보인다.

물론, 시장이 다 같이 빠진 것이기에 외국인이 돌아오고 수급이 돌아온다면 주가의 방향이 다시 우상향 할 수 있겠지만, 많은 개인들의 물량들이 발목을 잡을 수 있기에 지속적인 우상향 패턴보다는 점진적인 우상향 방향을 예측할 수 있겠다. 하지만, 현재의 환율이 1,400원을 향해가고 있고 글로벌 증시가 어려운 상황이라는 점이 리스크로 작용한다.

https://investmoneywithme.tistory.com/18

환율약세 속 주식시장? 언제까지 갈 것인가

환율 1,394원이 주식투자에 미치는 영향 원달러 환율 1,394원을 돌파하였다. 현재 대한민국은 비교국가 43개국 중 40번째로 환율의 약세가 심한 국가이다. 나머지 3개 국가는 영국, 아르헨티나 그리

investmoneywithme.tistory.com

환율에 대한 이해가 있어야 현재의 시장을 이해하는데 도움이 될 것 같아 위의 링크를 참조하면 왜 현재 원달러 약세가 지속되는지 이해가 갈 것이다.

체크리스트

2분기 네이버의 실적은 매출액 2.05조 원, 영업이익 3362억 원을 기록하며 시장의 기대치에 부합하였다. 서치 플랫폼 매출액은 YOY 9.3%로 증가하였다. 커머스 매출액은 19.3% YOY 성장하였으며, 스마트 스토어 거래액은 16,9% 성장하였고, 브랜드 스토어는 86.2% 증가하였다. 콘탠츠 매출액은 이북 재팬 편입으로 인해 114% 증가하였으다. 마케팅 비용은 글로벌 사업 확대로 QoQ 5.7% 증가하였으며, 영업이익률은 16.4%를 기록하였다.

현재 네이버의 상황은 로컬 서비스에서의 강자이지만, 콘텐츠에서의 적자는 지속되고 있는 상황이다. 콘텐츠의 영업마진은 -26%인데 이북 재팬과 문피아 인수 등으로 콘텐츠 매출의 기여도가 과거 1년 전 8%에서 15% 확대되었다. 웹툰에서의 적자는 -12% 이지만, 스노우 및 기타의 콘텐츠 영역에서의 영업마진은 -59%로 적자폭이 크다. 또한, 이북 재팬의 편입으로 파트너비 부담이 확대된 상황이다. 하반기에도 콘텐츠 투자/파트 너비, 쇼핑 적립 부담을 크게 해소하기 어려워져 현재의 영업이익률 16%를 예상한다.

현재 네이버의 주력 성장 사업으로는 핀텐크, 콘텐츠, 클라우드를 들 수 있다. 하지만 세 가지 영역 모두 자리를 잡은 상황이라기 보다는 매출액 증대를 목적으로 하며 성장성에 집중하고 있기에 이익률 측면에서는 비효율적이다. 현재로서 재무적으로 이익이 되지 않는 성장사업의 매출액 증대를 하다보니, 매출액 비중에서의 세가지 사업의 비중이 커질 것이고 현재로서는 이익률이 낮기에 전반적인 네이버 영업이익률 자체에는 악영향을 미칠 것이다.

향후 이 세가지 사업의 수익성 개선과 해당 산업에서의 네이버의 경쟁력 강화 여부가 중요할 것으로 보인다.

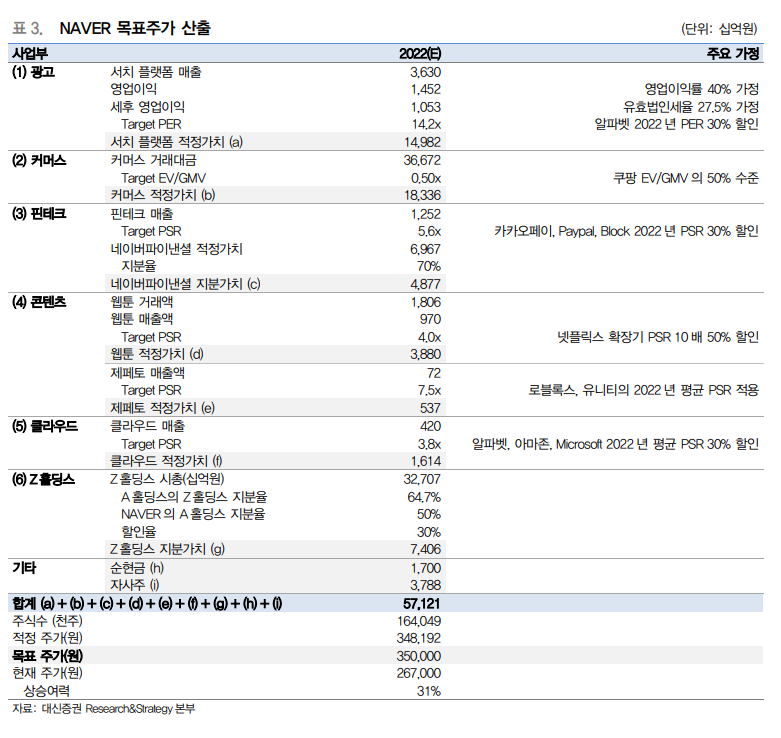

대신증권의 벨류에이션은 위와 같다. 각 해당 부분에서의 멀티플의 곱들을 합하여 목표주가를 산출하였다. 콘텐츠와 클라우드 핀테크의 경우 PSR로 하였고 (매출액 대비 시총), 나머지는 PER과 EV/GMV를 활용하였다.

전반적인 목표주가는 350,000원을 제시하였다. 탄탄한 검색엔진을 기반으로 하는 사업과 콘텐츠 사업에서의 웹툰 사업은 성장성이 높은 사업이라고 생각한다. 또한, 네이버의 커머스 사업의 매출액 증가속도와 거래대금 성장성 또한 주목할만하다. 하지만, 시장이 국내 시장 위주로 한정되어있다는 점이 다소 아쉽다.

네이버라는 사업체는 국내에서 검색엔진을 기반으로 한 절대적인 영향력에 있으며 대체하기 어려운 존재이다. 너무 좋은 사업인 것은 맞지만, 현재 차트적 관점이나 시장의 환율 상황으로 보아 단기적으로 350,000원의 가격을 터치할 가능성은 필자는 낮다고 생각한다.

총평

BUY

목표주가 : 300,000원

현재 전반적으로 시장이 많이 빠진 상황이다. 위의 논리라면 상승여력이 31% 존재하겠지만 현재 해외 Peer group multiple로 사용한 주식들 또한 전반적으로 하락하였기에 위와 같은 멀티플을 줄 수 없다고 생각한다. 나중에 시장이 턴어라운드 하게 된다면 더 긍정적으로 볼 수 있지만, 현재 환율 상황과 인플레이션 상황 속에서 내수의 경제가 활발하게 이루어질 수 없다는 점이 리스크로 작용한다고 생각한다. 장기적으로 길게 보며 주식을 투자한다면 네이버와 같은 좋은 기업을 현재의 낮은 주가에 매집하여 미래에 매도한다면 좋은 선택이라고 생각한다.

네이버의 성장성과 국내 시장 내에서의 입지는 단단하기에 오랫동안 매집하는 것은 괜찮다고 생각한다. 하지만, 주가가 오르는 데에는 시간이 오래 걸릴 수 있다고 생각한다. 차트적으로 매물대가 너무 많고 이를 뚫고 올라가 줄 수급이 받쳐주기에는 현재로서 환율이 너무 안 좋은 상황이라고 생각한다.

'종목 분석' 카테고리의 다른 글

| SGC에너지 (005090) 종목 분석 (2) | 2022.09.24 |

|---|---|

| LG화학 (051910) 종목 분석 (4) | 2022.09.21 |

| 두산에너빌리티 (034020) 종목 분석 (1) | 2022.09.18 |

| 한국항공우주 (047810) 종목 분석 (2) | 2022.09.16 |

| OCI (010060) 종목 분석 (0) | 2022.09.15 |

댓글