강한 태양광의 모멘텀 속에서 소외받는 OCI. 하지만, 소외받을 이유 없는 태양광 섹터 저평가 종목 OCI

회사 소개

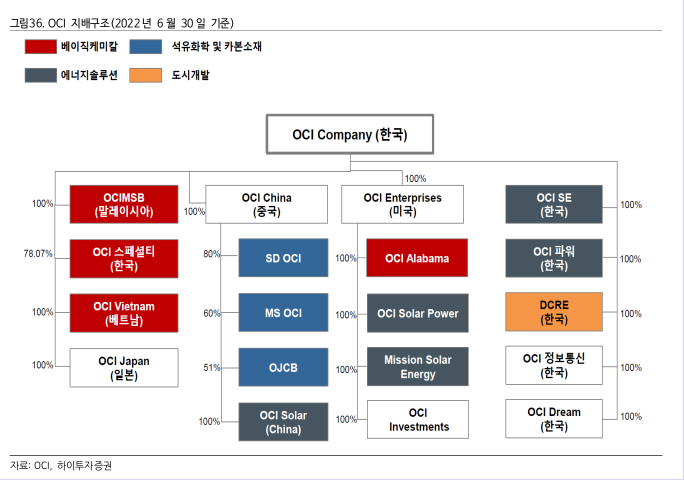

OCI는 '글로벌 그린에너지 화학산업의 리더'라는 비전 아래, 기초화학 제품부터 태양광 발전, 바이오, 도시개발까지 다양한 포트폴리오를 운영하며 전 세계 고객에게 최적의 설루션을 제공하는 회사이다.

매출액 규모로 보면 카본 케미컬과 베이식 케미컬 부분이 OCI에서 가장 큰 비중을 차지하며 두 비중을 합치면 대략 70~80%에 해당하며 그다음이 에너지 설루션으로 10% 중반대의 매출액 비중을 차지한다.

회사는 태양광 에너지 발전 벨류체인을 가지고 있는 회사로서 태양광과 관련 깊은 폴리실리콘에 의해서 이익의 구조가 크게 움직이는 회사이다.

투자 포인트

- 첫째도 저평가 둘째도 저평가

(저평가의 원인으로 공매도)

- 러시아 우크라이나 전쟁으로 인한 유럽 국가들의 에너지 독립 수단으로써 신 재생 에너지 수요 확대와 그 중심 속의 태양광

(태양광 산업의 CAGR은 19년부터 26년까지 25.1%이다.)

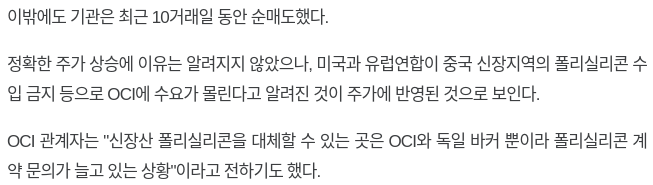

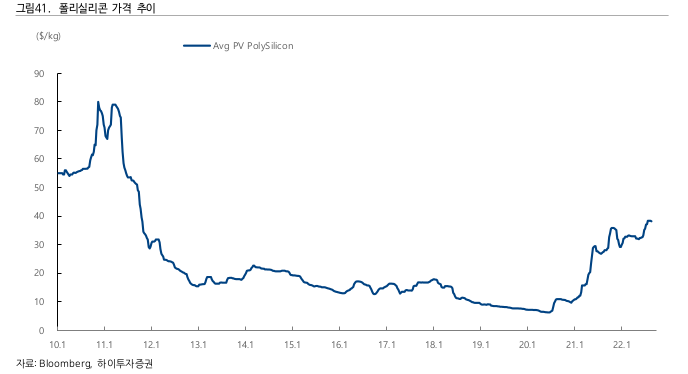

- 웨이퍼 가동률과 폴리실리콘 수요와 공급 사이의 불균형에 따른 폴리실리콘 가격 우상향

- OCI 폴리실리콘 CAPA 확대에 따른 매출액 증가와 폴리실리콘 가격 상승으로 인한 마진 상승 (겹 호재)

차트분석

금일 OCI는 15% 이상 거래량을 동반한 상승을 보여주었다.

그전까지 주가의 흐름은 하락세를 보여주었다. 타 태양광 주식들 한화 설루션, 현대에너지 설루션의 주가 상승에 비해 OCI의 주가는 미동도 없었으며 차트상으로 보이는 단기적 매물대가 보인다.

130,000원부터 160,000원 사이의 매물대가 강하게 있을 것으로 보인다.

해당 주식은 공매도로 인해 주가의 하락과 저평가를 피하지 못하였다.

체크리스트

OCI의 22년 매출은 4조 5천억 규모이며 당기순이익은 6,300억 원 상당이 예상된다. 영업이익률 또한 18.75%이며 ROE 또한 18.87%로 좋은 투자 지표들을 보여준다.

현재 PER은 4배 수준에서 거래가 되고 있으며, 한화 설루션의 PER 30에 비교하면 매우 낮게 거래되고 있다.

감가상각비용의 경우 20년과 21년 1,300억 원대로 유형자산 상각비용이 큰 기업으로 22년과 23년의 경우 말레이시아 법인의 CAPA 증설에 따른 매출액 증대로 고정비 효과를 누릴 뿐 아니라, 영업활동 현금흐름의 가파른 상승이 예상된다. 이익잉여금의 경우 21년 기준 2조 수준이며 23년의 경우 3조에 가까워질 정도로 자본이 매우 우량한 기업이다. 따라서, 자본조달에 있어서의 리스크가 낮다.

부채비율 또한 문제가 되는 상황이 아니다. 따라서, 디스카운트될 요소가 없는데도 해당 기업은 저평가와 공매도에 주가 하락을 피하지 못하고 있다.

필자가 찾아본 바로는 지배구조 이슈나 메자닌(CB, BW)이 크게 존재하지 않는 것 같은데 태양광이라는 성장주 섹터에서 이렇게 낮은 멀티플을 받는 건지 이해하기 어려운 점들이 많았다.

총평

BUY

목표주가: 252,000원

22년 OCI의 당기순이익은 6,368억 원이다. 시가총액은 현재 2조 8783억 원이다. 즉 per 4.X배에서 거래되고 있다.

필자의 생각으로 태양광은 성장주 섹터이며 OCI가 더 이상 저평가받을 이유가 없다고 생각한다. 또한, 23년의 경우에도 폴리실리콘 가격은 국제 정세를 보았을 때 우상향 할 가능성이 높으며 이에 따라 CAPA 증설을 한 OCI의 매출액 증대가 가파를 것으로 이어지며 고정 비형 기업인 OCI는 많은 이익 지표에서 높은 영업이익률과 순이익률을 보여 줄 것으로 예상된다.

그럴 경우 이익이 증가하며 섹터가 성장주인데 PER가 4배에서 거래되는 것은 상식적으로 이해하기 어려운 수준의 주가이다.

따라서, 필자는 보수적으로 PER 10배를 목표로 시가총액을 대략 6조로 산정하였다.

그에 따르면 주가는 252,000원으로 100% 이상의 상승여력이 있다고 판단한다.

물론, 주식을 분할매수로 이평선에 붙여서 매수할 것을 추천하며 폴리실리콘 가격과 해당 주식의 공매도 추이와 대차잔고 추이를 꼭 살펴보고 매수할 것을 추천한다.

그 뒤에도 공매도와 대차잔고 추이와 폴리실리콘 가격의 추이를 확인하고 폴리실리콘과 웨이퍼 사이의 수요 공급 불균형이 어떤 식으로 이어질지 지속적인 트랙킹을 하여 해당 기업의 스프레드 마진을 확인하는 것이 중요해 보인다.

'종목 분석' 카테고리의 다른 글

| 두산에너빌리티 (034020) 종목 분석 (1) | 2022.09.18 |

|---|---|

| 한국항공우주 (047810) 종목 분석 (2) | 2022.09.16 |

| 한화에어로스페이스 (012450) 종목 분석 (2) | 2022.09.14 |

| 천보 (278280) 종목 분석 (0) | 2022.09.13 |

| 씨에스윈드 (112610) 종목 분석 (0) | 2022.09.12 |

댓글