회사 소개

주식회사 파트론은 2003년 1월 창립되어 RF 기술과 장비를 이용하는 유전체 필터와 아이솔레이터 사업을 시작으로 같은 설비와 기술을 이용하는 안테나로 사업을 확장하였습니다. 또한 2005년에 휴대폰 수요 증가를 기반으로 반도체 조립 기술을 활용한 카메라모듈 사업을 시작하였습니다.

주요 매출은 휴대폰용 카메라 모듈에서 발생하는 기업이다. 비중은 55% 가장 크며 그 뒤로 센서류가 20%를 차지한다. 따라서 회사의 벨류는 카메라 모듈과 센서류에 의존하는 기업임을 알 수 있다.

매출은 주로 수출비중이 큰 기업이다. 스마트폰 카메라 모듈 기업이 많기에 경쟁이 치열한 것으로 나타났다.

21일 업계에 따르면 3분기 누적 삼성전자 스마트폰 카메라 모듈 협력사의 관련 사업 매출은 △엠씨넥스(5625억 원) △캠시스(5600억 원) △파트론(5262억 원) △파워로직스(4651억 원) △나무가(3977억 원) △코아시아 옵틱스(2764억 원) 순으로 많은 것으로 파악됐다.

따라서, 주요 매출처인 카메라 모듈이 아닌 다른 포트폴리오 다변화가 필요한 상황이다. 이에 대한 해결책으로 OEM을 통한 전자담배 시장을 공략하는 것으로 나타났다. 올해 대략 400억 규모의 전자담배 매출액이 예상되나 내년의 경우 1,000억 원 대의 성장을 통해 포트폴리오를 다변화할 것으로 보인다.

재무

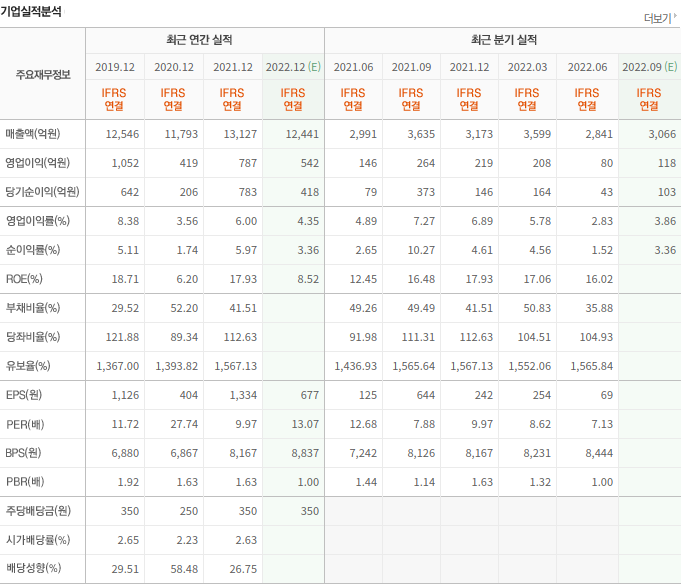

매출 규모를 살펴보면 1조 2천억 수준을 올해 예상된다. 과거의 실적을 보면 뚜렷하게 성장을 하는 모습을 보이고 있지는 않으나 ROE를 비롯해 순이익률 영업이익률은 안정적으로 기록되고 있으나 크게 높은 수준이라고 보기는 어렵다. 모듈 업체의 경쟁이 치열한 만큼 가격경쟁에서의 어려움을 격을 것으로 보인다.

벨류

현재 시장에서의 주가 대비 수익비율은 10~13배 수준에서 거래되고 있다. 크게 성장을 하는 기업이 아니기에 10배 정도의 수준이 적당하다고 판단되기에 적정 시가총액은 5,000억 원 수준으로 추산된다. 현재의 시가총액은 5,200억 원이다.

산업 특성상 스마트폰 출하량을 트랙킹 할 필요가 있어 보이는데 비수기에 돌입하여 스마트폰 출하량이 감소하게 되어 이에 따라 실적과 밸류가 하락한 것으로 보인다.

모듈 사업뿐만 아니라 다른 고부가 가치 제품의 판매가 증가하고 있기는 하나 여전히 카메라 모듈 사업이 가장 큰 비중을 차지하고 있는 상황이다.

수급

수급이 양호한 편은 아니다. 개인의 비중이 큰 편이다. 그나마 다행인 점은 최근 외국인의 매수가 들어오고 있다는 점이다. 주가는 현재 과거의 주가를 고려하면 낮게 거래되는 수준이다. 8,850원으로 시가총액 5,000억 원 수준이다. 현재 적당한 수준에서의 벨류를 받고 있다고 판단된다. 추가적인 주가가 상승하기 위해서는 해당 기업의 지속적인 성장이 필요한 모습이다.

해당 글은 오픈 채팅방 회원의 요청에 의해 작성된 글입니다. 추가적인 분석과 주말마다 주식 경제 교육을 함께 하고 싶으신 분들은 아래의 링크를 통해서 참여해주시면 감사하겠습니다.

12월 교육 컨텐츠 (오픈채팅방)

안녕하세요 11월 교육 콘텐츠도 어느덧 마무리되었습니다. 예정에 따르면 이번 주에는 복습을 진행하고 PER, PBR 그리고 ROE 등의 지표에 대해서 다시 한번 간략하게 정리하려고 하였지만, 이미 여

investmoneywithme.tistory.com

'종목 분석' 카테고리의 다른 글

| 두산밥캣 종목 분석 (1) | 2022.12.01 |

|---|---|

| BGF리테일 (282330) 종목 분석 (1) | 2022.11.26 |

| SFA(에스에프에이) 종목 분석 (0) | 2022.11.26 |

| 현대오토에버 종목 분석 (0) | 2022.11.24 |

| DL이앤씨 (375500) 종목 분석 (건설주) 2022년 3분기까지의 분석 (1) | 2022.11.15 |

댓글