한국조선해양.. 너 정말 껍데기인 거니..? 왜 그런 거야 나한테..

한국조선해양 소개

현대중공업그룹의 조선 사업군을 "한국조선해양"을 중심으로 지주회사 체계를 갖춘 회사이다. 세계 최고 수준의 R&D와 엔지니어링 역량을 갖춘 기술 중심의 조선해양 전문 그룹으로 진화하고자 하는 기업이다.

계열사 간 시너지를 극대화하여 새로운 부가가치 창출함과 동시에, 그룹사와 협력사를 포함한 산업 생태계 전체의 동반 성장을 견인하고자 하는 것이 이 회사의 방향성이다.

한국조선해양의 조직도는 위와 같다.

현대중공업과 현대삼호중공업 현대미포조선을 중심으로 여러 회사의 지분을 갖고 있는 회사이다.

보기만 해도 복잡한 "순환출자구조"를 가진 현대 그룹의 지배구조는 위와 같다. 이를 통해서 소수의 지분으로 전체 아래의 회사를 컨트롤하는 모습이다.

기본적으로 한국조선해양또한 바뀐 이름이다.

한국조선해양은 현대중공업으로 처음 상장하였고 그 뒤 한국조선해양으로 이름을 바꾸었다.

그 뒤 현대중공업 IPO를 통해서 현대중공업이 시장에 등장하였다.

해외 어느 사례를 보아도 찾기 어려운 모습이지만 그게 가능한 것이 한국 시장이다.

한국조선해양에 대해서 이야기 할 때에는 조선업에 대해서 소개하고 싶지만 해당 종목의 주가는 지배구조가 더 중요한 상황이며, IPO를 통해 얻은 자본금으로 진행되는 신사업과 지주사 디스카운팅에 대해 소개할 것이다.

과거 한국조선해양은 현대중공업과 삼호중공업을 시장에 내놓지 않음으로서, 투자자들이 현대중공업을 사기 위해서는 한국조선해양에 투자를 해야만 하는 구조를 가졌다.

현재 삼호중공업을 시장에 내놓지는 않았지만 삼호중공업 또한 IPO를 진행시키고 있다.

대우조선해양 인수를 위해서 현대중공업IPO를 하였지만 결과적으로 무산되었고, IPO를 통해 나온 자본금으로 현재 R&D 신사업에 투자할 것이라고 한다.

현재의 한국조선해양은 지주회사로서의 모습을 갖추었고 과거 현대중공업의 간접투자로서 얻을 수 있는 메리트가 많이 희석되었다.

투자포인트

- 조선업 업황 개선

- 신조선가의 꾸준한 상승

- Governance issue

차트분석

현대미포조선과 현대중공업의 높은 주가 상승에 비교하면 한국조선해양은 다소 업사이클 반영이 잘 안 되고 있는 편이다.

아무래도 지주회 사이슈로 인한 더블카운팅 이슈가 가장 클 것이다.

많은 개인투자자들이 위에서 매수하였기에 매물대가 강하게 작용하고 있는 모습이다.

이를 뚫고 가기 어려운 것은 사실이다.

체크리스트

재무적으로 보면 매출액 규모가 지주사이기 때문에 매우 크다.

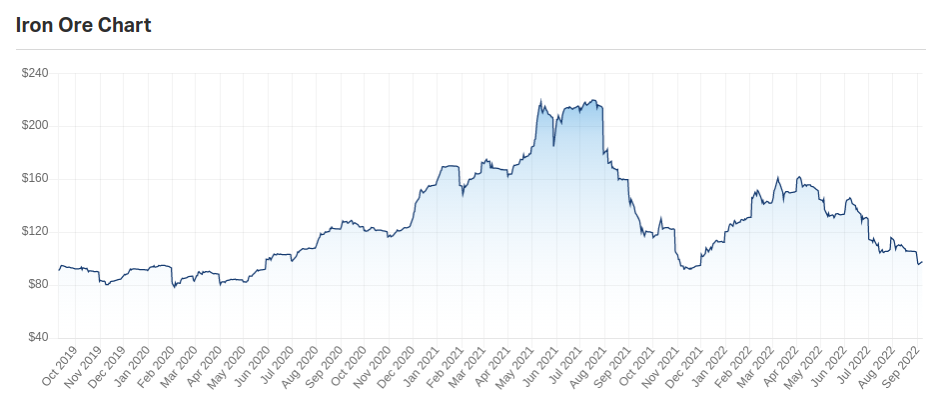

또한, 조선업 특성상 수주사업이기 때문에 재무제표에 반영되는 데는 시간이 2~3년 정도 걸린다고 고려하면 재무제표보다는 클락슨 리서치에서 나오는 신조선가 추이와 원자재 시장에서의 iron ore price index와 가동률과 같은 지표들을 고려하는 것이 미래의 수익을 예측하기 좋은 지표이다.

8월 신조선 가짓수는 161.81로 2020년 12월 이후 21개월째 상승추세를 가져가고 있다.

iron ore (철광석) price index의 추이 또한 낮게 유지되어 COGS(매출원가)에 있어서 안정적이다.

철광석은 선박 재조 시 가장 많이 필요한 후판 가격에 가장 큰 영향을 미치기에 철광석 가격 급등은 조선사의 충당금 증가로 인한 재무악화를 야기한다.

일반적인 로직은 해운운임 상승 중고선가 상승 신조선가 상승으로 이어진다.

하지만 현재 해운운임이 하락국면을 맞기 시작하면서 중고선가의 가파른 증가도 다소 주춤하는 모양새이다.

따라서, 신조선가의 꾸준한 우상향에 대해서는 확언할 수 없는 상황이다.

조선주의 투자라면 위의 논리대로 투자하는 것이 맞다.

하지만, 한국조선해양은 물적 분할을 해 더 이상 조선업이라기보다는 지주회사적인 측면, 그리고 신사업의 성장 가능성을 보고 투자해야 하는 기업이 되었다.

사실 위의 논리보다 더 중요한 것은 과연 삼호중공업이 IPO를 할 것인지와 새로운 신사업에 대한 정보들이다.

현재는 IMM PE가 증시 급락으로 인해 삼호중공업이 제값을 받지 못할 것이라고 2022년 연내에는 상장시키지 않는다고 하였다.

하지만 이도 결국 내년에 증시 호황이 찾아오거나 향후 IPO를 할 가능성이 크다는 것을 의미하기에 지주사 discount에 대한 암묵적 pressure가 존재한다.

눈여겨봐야 할 신사업은 스마트 조선소와 자율운항에 대한 R&D가 한국조선해양의 주된 신사업이라는 것이다.

현대중공업 지주 회사의 한 계열사인 한국조선해양의 현대중공업 그룹의 투자를 전폭적으로 받아 신사업 육성에 박차를 가한다면 이 또한 한국조선해양의 주식은 어떻게 흘러갈지 아무도 알 수 없다.

자율운항의 가시적 성과가 있다고 하고, 많은 투자금액을 한국조선해양에 한다고 하지만, 언제 이 성과가 어떻게 나올지는 내부자들만 아는 것이다.

따라서, 불확실성이 많은 주식이라고 요약할 수 있겠다.

총평

Hold

객관적으로 말씀을 드리자면, 100,000원이 도달한다면 매도를 하는 것을 추천하고 싶다.

한국조선해양에는 수많은 개인투자자들이 존재하기 때문에 위와 같은 발언을 하는 것은 다소 죄송스럽다.

하지만, 개인적인 의견으로는 현대그룹이 일반적인 금융시장에서 일어나면 안 되는 물적분할과 순환출자구조를 너무 많이 해버린 그 결과 이러한 피해를 개인 소액 주주들이 피해를 입게 되었다.

이러한 사실이 너무 분하고 안타깝지만, 주어진 상황에서 대응을 해야 하는 것이 주식시장이다.

더 나은 주식들을 발견하여 조금씩 종목을 변경하는 것 또한 좋은 방법이라고 생각한다.

.

'종목 분석' 카테고리의 다른 글

| 드림텍 (192650) 종목 분석 (3) | 2022.09.10 |

|---|---|

| 솔루엠 (248070) 종목 분석 (2) | 2022.09.09 |

| 현대에너지솔루션 (322000) 종목 분석 (8) | 2022.09.08 |

| HMM(011200) 종목 분석 (2) | 2022.09.07 |

| 현대일렉트릭 (267260) 종목 분석 (0) | 2022.09.06 |

댓글