얼마나 더 빠질꺼야? 더 이상의 저평가는 과하다.

HMM 소개

HMM 은 해운 회사이다. 컨테이너선을 이용하여 화물을 실어 나르는 회사이다.

HMM은 컨테이너선의 비중이 압도적인 회사로서 과거 코로나 19 시기 SCFI 운임 지수 급등으로 주가가 급상승 하여 한때 '흠슬라' 라고 불리 웠던 회사였다.

글로벌 8위에 위치한 HMM은 과거 현대상선의 이름으로 한진해운 파산 이후 현재 대한민국의 수출입을 이끌어 나가는 회사이다.

82만 teu로 글로벌 8위의 선사이며 7위인 에버그린과의 차이가 큰 편이다. 에버그린은 142만teu로 글로벌 7위이다.

현재 HMM은 과거 SCFI 운임지수의 급등으로 과거의 재무구조를 모두 개선시키고 엄청난 양의 현금보유를 하고 있는 기업이다.

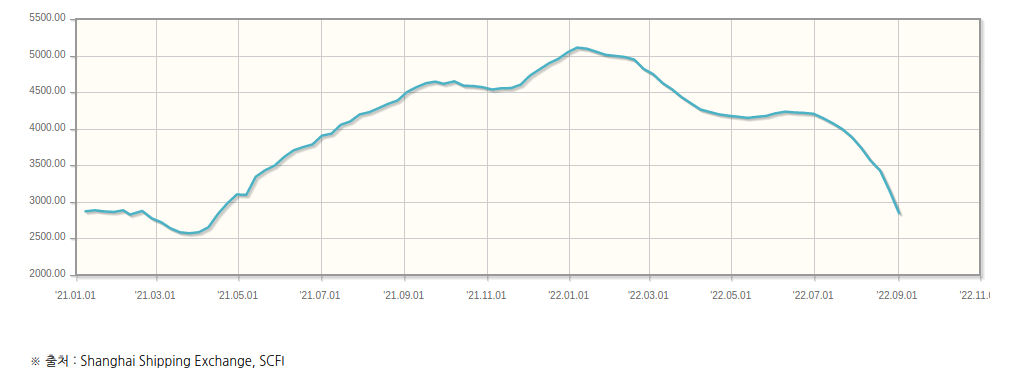

과거 SCFI 운임지수가 5,000이상이고 현재는 3,000부근으로 소폭 빠진 상황이다.

과거의 시기부터 지금까지의 운임지수 상승으로 인해 회사의 이익폭이 매우 커져 엄청난 이익잉여금과 영업이익율을 보여주었다.

이는 두둑한 현금성 자산확보가 가능하게 되었고 향후 15조원 투자로 2023년까지 120만 teu로 사이즈를 늘리며 R&D에 집중 할 것으로 보인다.

투자포인트

- 지독한 저평가

- 해운업 하락 사이클 도래

- 지배구조 이슈

- 전환사채 산업은행 해양진흥공사

- 매각 이슈

차트 분석

과거의 51,100원 이후 현재 주가 19,650원으로 주가는 반토막 이상 난 상황이다.

주가를 보면 매물대가 굉장히 많아보이고 엄청난 공매도와 대차잔고상승으로 인해 주가가 굉장히 많이 빠지고 있는 상황이다.

전환사채를 근거로 해상운임이 하락했다는 핑계로 주가는 빠지고 있지만, 불법 공매도가 판치는 코스피 시장에서 산업은행과 해양진흥공사의 전환사채 물량을 이용해서 어마어마한 양의 공매도를 때려버려서 주가가 아예 올라 갈 수 가 없는 상황으로 주가가 심각하게 많이 빠졌다.

차트만 보면 매우 어려운 상황이다.

이미 하락패턴을 보여준 상황이고, 주가의 상승을 끌어 올리기에는 발행 주식수 또한 너무 많고 전환 가능 물량으로 주가 희석이 가능한 주식 수 또한 너무나도 많은 상황이다.

현재로서는 20,000원을 지켜주지 못 한 상황이고 반등이 나와 줄 수 있는 상황인데 여기서 어떻게 주가 흐름이 움직여 줄지는 미지수 인 상황이다.

체크리스트

기본적으로 회사의 재무는 매우 튼튼하다. 영업이익률이 60%에 육박하고 순이익률이 56.58%이다.

과거 부채를 다 갚고 현재는 완전하게 재무가 우량해진 회사가 되었다.

재무와 수익률로 도저히 깔 수 가 없는 회사이다.

이는 코스피 기업에서 이정도 사이즈의 매출에서 나올 수 없는 이익률이다. 이러한 이익률에는 HMM이 수익성이 높은 선박 위주로 운영 하고 환경규제에 걸맞는 선박을 보유하고 있기에 가능 한 수익률이다. 물론, 타 해운회사들 또한 높은 이익잉여금을 가져갔지만, HMM이 글로벌 선사 중에서 가장 실속있는 운영을 하고 있는 것은 사실이다.

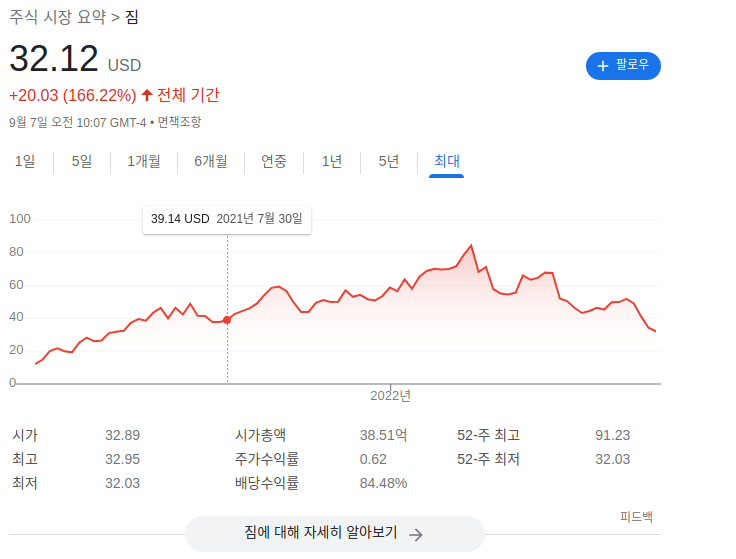

그 다음이 이스라엘의 ZIM 인터크리에이트 정도이다.

회사의 퀄리티 자체는 글로벌 해운회사 기준으로 HMM만큼 좋은 회사는 없다고 생각한다.

만약 회사의 거버넌스 이슈가 없고 배당을 잘 주는 ZIM 같은 회사였다면 과거 SCFI운임지수 5,000일때 주가는 정말 높았을 것이다.

물론 기간 산업의 경우 타 성장주 같은 높은 벨류에이션을 받을 순 없지만, 현재의 EPS 와 BPS를 보면 지금의 주가는 말이 안된다.

EPS가 21,000원대이고 BPS가 40,940이다. 근데 주가가 19,650이다.

뉴스에서는 말한다. 해운운임지수가 꺽여서 더 이상의 공급자 우위의 시장이 아니기 때문에 주가가 빠지고 인플레이션 환율을 이야기한다.

명백히 말하자면, 해운운임지수 5,000갈 때에도 주가는 빠졌고, 이익을 많이 벌 때도 공매도로 주가를 억지로 눌렀다.

환율 또한 원달러가 지금 매우 높은 수준인데 이렇게 될 경우 HMM의 원화 수익은 매우 커지게 되어 이익률이 올라가게 된다.

추가로 현재 SCFI 3,000대로 많이 빠졌다고 하지만, HMM은 과거 현대상선의 기억이 있기에 선박의 수익성이 타 회사의 선박보다 높다.

SCFI는 600이상만 나와줘도 HMM은 수익성을 낼 수 있는 회사이다. SCFI가 지금처럼 유지가 된다하면 혹은 조금 더 계속 빠진다고 하더라도 HMM이 과거 처럼 적자를 낼 수 있는 시장 환경이 아니다.

결국 거버넌스다.

해양진흥공사와 산업은행의 전환사채 물량과 매각이슈를 빌미로 지속적인 주가하락을 야기시켰다. 과거 이동걸 산업은행장은 의도적으로 주가를 누르는듯한 언론플레이를 하였고, 가장 최근 전환사채를 주식으로 전환하므로서 주가가 상당부분 희석되었다.

또한, 과거의 산업은행과 해진공의 모습을 믿고 주가가 올라가면 또 희석시킨다는 시장 분위기를 조성하여 외국인들과 기관의 말도 안되는 양의 공매도 폭탄으로 주가를 의도적으로 누르고 있다.

결국 매각을 시켜야 하겠지만 현재의 대우조선해양을 보면 이 매각이 얼마나 걸릴지는 가늠 할 수 없다.

이 산업은행과 해진공이 HMM에 전환사채를 전환시키게 될 경우 주가는 곤두박질 칠 것이고 또 그렇다고 이걸 보유하기에는 매각을 할 수 없는 상황이다.

누가 이렇게 많은 전환사채 보유 회사를 사겠는가?

결국에는 이러한 복잡한 문제속에서 회사의 주가는 주인을 잃은 회사와 같이 빠지게 된 것이다.

짐인터크리에이트가 가장 적절한 비교군이라 생각해서 가져왔다.

짐 인터크리에트 또한 주가가 굉장히 많이 빠졌지만, 정말 주주 친화적인 배당을 보여주었기 때문에 상관이 없다.

해당 주가가 빠진 것은 배당락 이슈로 빠진 것이 크다.

물론 해운업 다운 사이클도 영향이 있겠지만 그렇게 배당을 생각하면 배당락의 영향이 더 크다고 생각한다.

전반적으로 글로벌 해운주의 주가가 빠지고 있는 것은 사실이지만 HMM의 주가 하락은 그 정도가 과하다. 물론, 거버넌스 이슈로 추가적인 Discount가 가능 하겠지만, 회사의 효율성과 질로 보았을 때 그러한 discount를 만회 할 수 있다고 생각한다. 가장 근본적인 원인은 코스피 시장의 문제와 거버넌스 이슈가 가장 크다고 생각한다.

총평

BUY

목표가: 30,000원

이 주식은 매우 어렵다. 사실 더 높은 가격을 부를 수 도 더 낮은 가격을 불러 매도를 하라고 말 할 수 있을 것 같다.

하지만, 내가 생각 할 때 이 주식은 시간과의 싸움이라고 본다.

결국 엄청 나게 많은 현금성 자산과 자본은 저평가 될 수 없다고 생각하고 회사의 질을 따졌을 때 길게 보았을때 현재의 저평가는 다분히 의도적이다.

하지만, 이 종목을 사라고 말한다면 나는 추천하지 않는다. 너무 이슈가 많다.

매각이 가능 한건지 불가능 한건지 모르겠다.

위의 매수 추천은 현재 보유하고 있는 보유자들을 위한 추천이라고 보기에 더 가깝다.

현재 주주분들깨 더 길게 보유하고 시간이 우리편이란 것을 인지하고 만약 마이너스가 심하다면 일정부분 손절하고 holding하는 것을 추천한다. 회사 자체는 너무 좋은데 앞으로의 매각이슈와 현 정부가 이 문제를 어떻게 다룰지는 전혀 알 수 없는 문제이기 때문에 불확실성이 크다는 것이 나의 판단이다.

신규 진입은 추천하지 않는다. 하지만, 주가가 15,000원아래로 내려간다면 적극 매수를 권장한다.

매주 주말 주식 공부

카카오(035720) 종목분석 해설 밑의 자료를 먼저 꼭 선행해주시고 밑의 글을 참고해주시기 바랍니다. 밑에 자료가 수학책이라면 이번 글은 수학 익힘책이라고 생각하시면 됩니다. (해설지라고 생

investmoneywithme.tistory.com

'종목 분석' 카테고리의 다른 글

| 드림텍 (192650) 종목 분석 (3) | 2022.09.10 |

|---|---|

| 솔루엠 (248070) 종목 분석 (2) | 2022.09.09 |

| 한국조선해양 (009540) 종목 분석 (0) | 2022.09.08 |

| 현대에너지솔루션 (322000) 종목 분석 (8) | 2022.09.08 |

| 현대일렉트릭 (267260) 종목 분석 (0) | 2022.09.06 |

댓글