드림텍 스윙종목으로서의 접근은 좋아보인다.

드림텍 소개

드림텍은 1998년에 설립된 회사로서, 스마트폰, 지문인식, 의료/헬스, 센서 및 컨버전스 부문의 핵심 모듈 및 제품을 개발 및 생산을 하는 회사이다.

베트남 등에 위치한 생산거점을 기반으로 글로벌 종합부품회사로 성장하고 있다.

투자포인트

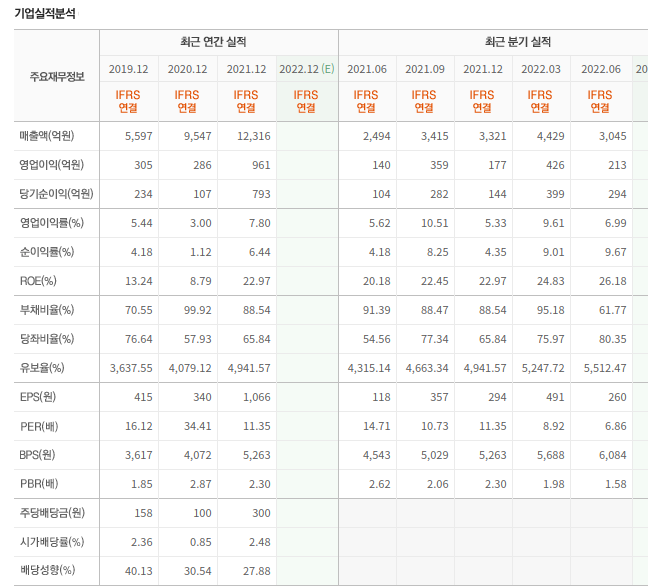

- 안정적인 재무흐름

- 가파른 매출액 상승

- 삼성전자라는 든든한 지원군

차트분석

차트가 현재 괜찮은 기간조정을 받아 주었고 고점에서 아래로 빠지면서 개인의 누적순매수는 줄어들고 외인과 기관의 누적순매수가 늘어나는 매집의 모습을 보여준다.

차트상으로 좋은 자리라고 생각이 든다.

체크리스트

재무상으로 매우 안정적인 모습을 보여준다.

매출액 또한 19년부터 21년까지 두배 이상 성장한 모습이며

높은 ROE는 주목할 만 하다.

올해에도 상반기 매출액 7400억을 보여주었고 영업이익은과 당기순이익은 630억과 700억을 보여주었다.

올해 2분기 영업외수익이 존재하여 당기순이익에서 더 큰 모습을 보여주었다.

또한, 기본적으로 영업이익과 당기순이익 사이의 괴리가 적어 영업외 비용 관리를 잘 하는 안정적인 기업으로 보여진다.

부채비율 또한 적당하며, PER과 PBR은 7배와 1.5배로 낮게 거래되고있다.

동종 업계를 비교할 경우 멀티플 자체는 낮은편이다.

통상 7~9정도를 고려하는 것이 합리적인 판단이라고 필자는 생각한다.

이 회사의 경우 IMC, BHC 그리고 CCM 사업에서 매출이 발생한다.

매출 비중은 IMC BHC가 큰 비중을 차지하고 그 뒤로 CCM이 차지한다.

IMC에는 스마트폰 하단에 위치한 통합 모듈, 스마트폰 상단에 위치한 통합모듈, 수신부 및 이어잭 모듈, 전원키 모듈 보륨키 모듈 등이 있으며

BHC는 지문인식센서 모듈 스마트폰 광항식 정전식이 있다.

CCM은 전/후면 카메라 모듈을 뜻한다.

IMC 부분 매출에서 YOY 80%를 기록한 것은 삼성전자 갤럭시 S22의 납품 결과로 IMC 부문에서 큰 매출액의 상승이 있었다.

현재 신성장 동력으로 헬스케어 BHC부문을 삼고있다.

해당 기업은 삼성전자의 납품에 크게 모멘텀을 받을 수 있는 기업이다.

분석을 하는동안 느낀점은 매우 안정적으로 수익을 내는 회사이며 성장에 있어서 과감하다기 보다는 안정적인 회사운영을 하는 회사로 느꼈다.

매출액 증가의 가파른 증대가 눈에띄지만 해당분야에서의 높은 멀티플을 기대하기는 어렵다고 판단한다.

따라서, 결과적으로 이익의 증가분이 크다는 것을 보여주어야 한다.

총평

BUY

목표가: 13,000원

기본적으로 차트와 수급이 좋은 주식이다.

떨어지게 되더라도 크게 떨어질 것 같은 모습은 보이지 않는다.

따라서 해당 주식은 스윙트레이딩으로 접근하기에 좋은 종목이라고 생각한다.

여러배를 먹기 보다는 만원초반 혹은 구천원선에서의 거래가 되고 크게 문제가 없다면 하방압력이 적은 회사로서 스윙 트레이딩으로 5%~10%를 먹기에 좋은 주식이라는 것이 필자의 생각이다.

'종목 분석' 카테고리의 다른 글

| 씨에스윈드 (112610) 종목 분석 (0) | 2022.09.12 |

|---|---|

| 엘앤에프 (066970) 종목 분석 (2) | 2022.09.11 |

| 솔루엠 (248070) 종목 분석 (2) | 2022.09.09 |

| 한국조선해양 (009540) 종목 분석 (0) | 2022.09.08 |

| 현대에너지솔루션 (322000) 종목 분석 (8) | 2022.09.08 |

댓글