방산업 리 벨류에이션 속의 중심 한화 에어로스페이스의 앞으로는?

회사소개

한화에어로스페이스는 대한민국 유일의 항공 엔진 제조기업으로서, 독보적인 기술을 바탕으로 세계 시장에서 신뢰를 확보하고 있다. 2021년 국내 인공위성 전문업체 쎄트렉아이를 인수하며 위성 사업에도 진출하였다. 우주발사체 엔진 등을 포함한 우주산업 벨류체인을 구성하고 있다.

또한, 한화 에어로스페이스는 방산 부문을 인수하여 자회사인 한화디펜스와의 합병을 통해 연료기술 합법장치 탄약 레이저 대공무기 기술을 보유한다. 즉, 지상에서부터 항공우주에 이르는 종합 방산 기업이다.

최근의 한화와의 기업 합병과 분할을 통해 한화에어로스페이스는 한화의 방산 부문이 갖고 있는 우주 발사체 연료 기술이 결합 가능해 우주발사체 체계 종합기업 선정에서 보다 유리한 고지로 가기 위한 준비 작업을 마쳤다.

투자 포인트

- 방산주 리 벨류에이션을 통한 수혜

- 글로벌 신냉전시대 도래에 따른 세계적 국방비 예산 증가 수혜

- 주(한화)와의 분할 합병에 따른 한화디펜스와 한화에어로스페이스의 시너지

차트분석

현재 차트상으로는 시장이 흔들림에도 엄청난 주가 상승을 해주었고 환율시장이 1,400원대를 향해 달려가고 있을 때조차 20일선을 한번 깨고 다시 회복해주는 아주 강한 모습을 보여준다.

또한, 환율이 상승에 따른 외환이익 또한 가능하기에 환율 약세에 디스카운트받을 종목은 아니다.

외국인의 지분율이 줄고 있긴 하지만 현재의 차트상으로 20일선을 지켜주었기에 다시 정배열하였다. 현재의 시장은 아직도 인플레이션 와 금리에 의해서 시장의 하방압력이 존재하는 것으로 보인다.

하지만, 시장이 턴어라운드 할 경우 한화 에어로스페이스의 모멘텀은 현재보다 더 강하게 작용할 것이라 생각된다.

체크리스트

하이투자증권과 유진투자증권 그리고 뉴스를 참고하였다.

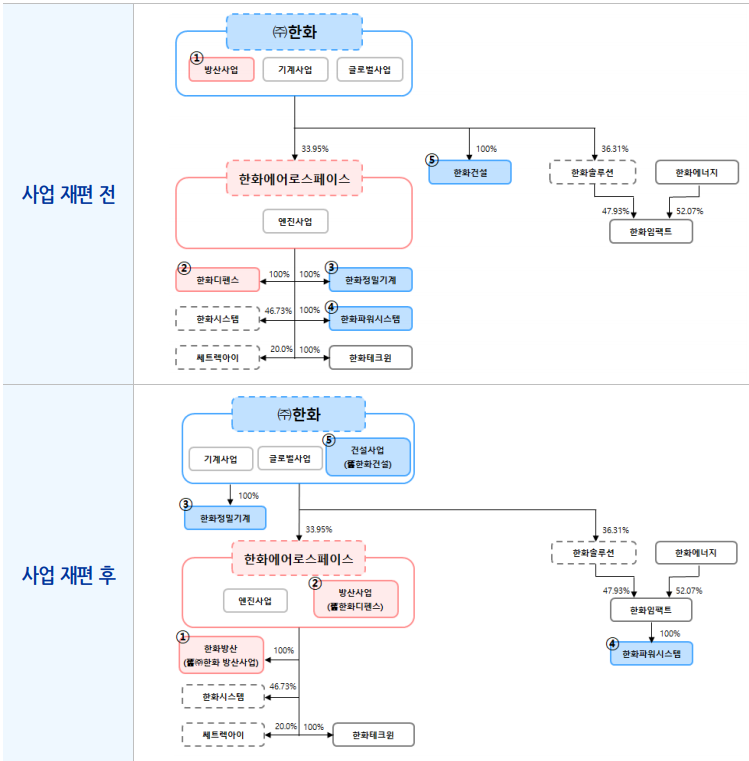

한화 에어로스페이스가 자회사인 한화 디펜스를 흡수합병하였다. 한화 방산 지분 취득 여부는 23년 3월 중 주주총회를 통해 결정된다. 또한, 한화 에어로스페이스의 자회사인 한화정밀기계 지분 전부를 한화에 처분하였다. 한화에어로스페이스의 자회사인 한화 파워시스템의 지분 전부를 한화 임팩트에 처분하였다. 또한 한화가 자회사인 한화 건설을 1:0 흡수 합병하였다.

즉, 쉽게 말하자면 앞으로 한화 에어로스페이스는 보다 방산과 우주산업에 집중을 하고 한화의 경우 건설 기계쪽에 집중을 하는 방향으로 가는 것이다.

전반적으로 한화 에어로스페이스는 우주산업 방산업에 포커스가 된 회사로 탈바꿈 하게되어 그간 방산주가 아닌 타 회사로 인한 벨류에이션 희석 이슈가 사라지게 된다.

한화 에어로스페이스는 자산의 상각이 일반적으로 2,500억원의 규모로 큰 회사이기에 EV/EBITDA를 통한 분석을 하겠다. 매출의 규모는 22년 7조의 상당이며 EBITD는 6,100억원이다. 하지만 이 같은 실적은 대략 1~2년전의 수주에 따른 실적이기에 해당 회사의 벨류에이션은 반대로, 현재의 수주와 24년의 손익을 통해서 벨류에이션을 하는 것이 합당하다고 판단한다.

현대중공업과 미포조선 등 수주산업을 하는 대부분의 회사는 현재의 재무상태표보다 수주산업을 통한 미래의 실적을 현재로 가져와 주가에 반영하기에 주가와 실적 사이의 괴리감이 존재한다. 한화에어로스페이스 또한 마찬가지다.

22년 2분기 말 해외수주잔고는 3조 9,000억 원이 예상된다. 지난달 폴란드와 25년까지 K9 자주포 200대의 장기계약을 체결하였으며 3조 2,000억 원 규모의 수주계약을 공시하였다. 해외 수주 모멘텀이 현재 강하다. 이 같은 수주가 실적에 반영되는 것은 23년 하반기부터로 예상된다.

이 같은 수주를 바탕으로 2024년 영업이익은 6,000억 원을 상회할 것으로 예상된다. 22년의 영업이익이 3,640억 원이 예상되는 것을 감안하면 해당 회사의 이익의 성장이 매우 가파르다.

영업이익률을 과거의 평균값이 5~6%로 가정하면 2024년 매출액의 규모는 대략 1조에서 1조 2천억 사이로 추정이 가능하다. 유무형 자산상각의 평균값 또한 2,500억 원으로 예상할 경우 24년의 EBITDA는 8,500억 원 상당으로 예상된다.

총평

BUY:

목표주가 130,000원

통상 EV/EBITDA의 Range는 5~7.5 사이이다. 그럴 경우 시가총액은 4.25조에서 6.375조를 예상할 수 있으며 주가는 83,937원에서 12,5906원으로 가정이 가능하다.

하지만, 중요한 사실은 과거 EV/EBITDA가 5 수준이었던 한화 에어로스페이스가 아니라는 사실이다. 현재의 산업환경은 높은 멀티플을 주기에 충분한 상황이다.

현재 러시아와 우크라이나, 중국과 미국의 분쟁 그리고 남중국해를 둘러싼 영토전쟁을 비롯한 많은 아시아와 서방의 국가들이 자주국방의 중요성을 인지하고 강조하고 있다.

과거, 미국의 오바마 시대까지 이어져온 미국의 경찰국가에서 BUY AMERICA 정책을 펼친 트럼프를 시작으로 현재의 바이든까지, 미국을 우선시하는 경향은 유지될 것으로 보인다.

현재 바이든의 지지율은 40%대이며 현재 공화당이 최근 민주당 지지율 6%를 앞선 상황에 24년 재선이 트럼프가 될 경우 더욱 강한 각자도생의 시대가 도래할 것이다.

이렇게 될 경우 전 세계적 국방 예산비용은 굉장히 많이 상승할 것이며 이에 따른 방산주 리 벨류에이션은 현재의 EV/EBITDA 7 수준 그 이상이 가능한 상황으로 여겨진다.

또한, 중요한 사실은 한화 에어로스페이스는 우주산업의 관심이 많아 쎄트릭아이를 인수하는 등 우주산업에 대한 향후 성장성 모멘텀이 존재한다.

필자는 한화에어로스페이스를 더 이상 과거와 같이 벨류에이션 하면 안 된다고 생각한다.

차트 상으로 현재 매물대가 없는 좋은 차트이지만, 현재 주가가 역사적으로 높은 편에 속하기에 필자는 매수를 권하지만 매수의 방식은 매우 쪼개서 사서 이평선에 최대한 평단가를 맞추는 방식의 장기간 매집을 추천한다.

'종목 분석' 카테고리의 다른 글

| 한국항공우주 (047810) 종목 분석 (2) | 2022.09.16 |

|---|---|

| OCI (010060) 종목 분석 (0) | 2022.09.15 |

| 천보 (278280) 종목 분석 (0) | 2022.09.13 |

| 씨에스윈드 (112610) 종목 분석 (0) | 2022.09.12 |

| 엘앤에프 (066970) 종목 분석 (2) | 2022.09.11 |

댓글