기업설명

당사는 가상계좌서비스를 기반으로 출범하여 20여 년간 안정적인 금융서비스를 제공하는 회사로서 핀테크 시장에 대응하기 위하여 간편 현금결제, 가상계좌, PG, 펌뱅킹, 휴대폰결제, 지자체특화서비스 등의 통합금융서비스를 제공한다.

보안, 편의성, 효율성을 검증받아 제휴사를 대상으로 결제서비스 플랫폼을 제공하고 있다.

크게 네가지의 사업부문에서 매출이 발생하는데

간편 현금결제서비스, 가상계좌서비스, PG서비스 그리고 데이터서비스에서 매출이 발생한다.

해당 회사는 수수료 매출을 통해 수익을 걷어들이는 회사이다. 수수류 수익을 통한 중개업이 대부분의 비즈니스 모델에 적용되는 회사라고 이해할 수 있다.

Comment

온라인 결제시장은 구조적으로 성장할 수밖에 없는 모델이다. 소비 전반이 위축되어는 불경기라 하더라도 오프라인을 통한 매출의 감소가 발생할지언정 온라인을 통한 소비활동은 지속되기에 이에 따라 지속적으로 성장할 수 있는 산업군이다.

간편 결제 시장은 이용자 친화적이기에 한번 이상 이용한 이들이 지속적으로 이용하기에 간편 결제 시장의 확대에 따른 지속적인 사업 확장이 가능해 보인다. 추가적으로, 애플페이의 국내 도입은 해당 기업의 큰 모멘텀으로 작용할 수 있을 것으로 보인다.

추가로 신규 사업인 키오스크 사업과 데이터 사업또한 동사가 현재 진행하고 있는 사업과 시너지를 일으킬 수 있음과 동시에 향후 지속적인 고성장이 가능한 산업으로 여겨지기에 매력적이다.

2022년 4분기 최신 리뷰

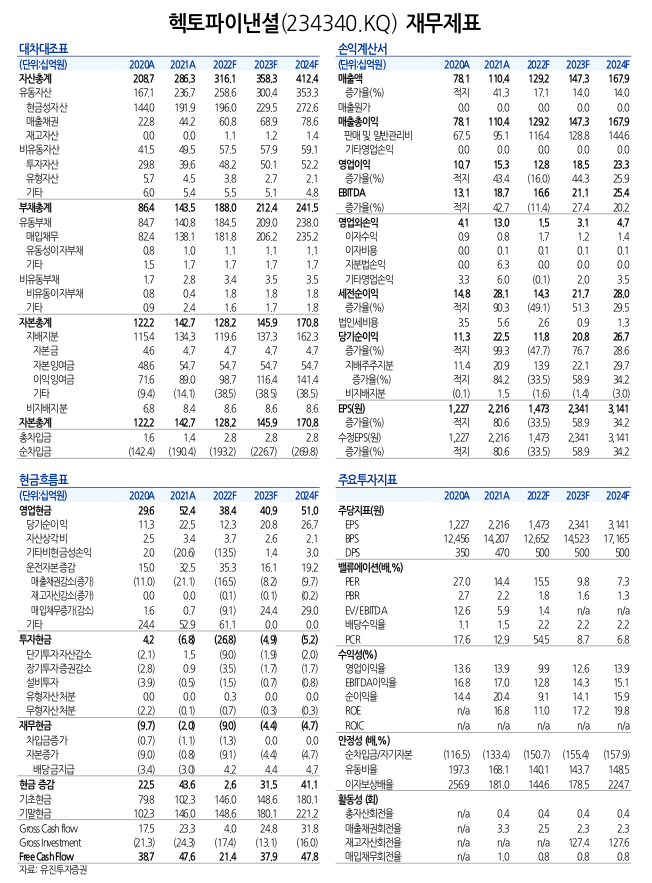

2022년 4분기 잠정실적은 역대 최고의 매출액을 달성하였으나 영업이익은 3.3% 감소하였다. 영업이익의 하락 이유에는 신규 사업 마케팅 비용과 인건비 투자 관련 비용이 반영되었기 때문이다. 매출비중이 높은 간편 결제서비스(매출비중 38.5%)의 매출액이 yoy 10.4% 증가하여 안정적인 실적을 유지한 가운데 PG 서비스가 전년대비 36.8% 증가하였다. 이 처럼 호실적을 기록한 가운데 수익성이 하락한 이유에는 앞서 말한 비용의 증가와 더불어 수익성이 낮은 PG 서비스의 매출 비중 증가를 꼽을 수 있다.

향후 2023년 1분기의 경우 안정적인 실적 성장세를 보여줄 것으로 예상되며 올해 상반기 금융사 4~5개 계약을 시작으로 마이데이터 사업을 본격적으로 진행할 예정으로 실적 성장에 기여할 것으로 예상된다.

이 기업을 좋게 보는 이유

차트와 수급 그리고 벨류에이션이 매력적이다. 수급또한 기관의 지속적인 순매수가 과거 거래량을 동반해서 주가를 상승시켰다. 현재는 다소 횡보 중이나, 차트상 매우 매력적인 자리라고 판단한다. 벨류 또한 Peer그룹 대비 저평가 되어있다. 국내 유사업체 평균 PER17.4배에 비해 9.8배로 낮은 수준에 거래되고 있다는 점이 매력적이다.

실적의 지속적인 상승이 예상된다면 올해 순이익 200억 이상은 충분히 도달 가능한 수치로 보이며 2024년에도 성장세가 지속될 것으로 보이는 산업의 사업으로 보인다. 현재의 시가총액은 2,000억 수준을 조금 넘는 크기의 회사이다. 안정적인 성장세를 보여줄 수 있는 산업군이며 진입장벽이 높은 해당 산업에 오랫동안 많은 고객들과 거래를 해온 헥토파이낸셜의 경우 충분히 5,000억 원 이상의 기업가치를 가질 수 있는 기업이라고 필자는 생각한다.

재무 분석

해당 기업의 부채비율이 높은것으로 보이나 이자비용이 크게 발생하지 않기에 크게 염려하지 않아도 되는 수준으로 보인다. 이자보상배율만 하더라도 매우 높기에 해당 회사의 재무상 문제점은 크게 없어 보인다. 또한, 원재료 비용이 발생하지 않고 시설 설비가 존재하지 않는 기업이기에 재고자산의 가치 하락과 감가상각에 따른 비용이 발생하지 않을 것으로 보인다. 그에 따라 양호한 수익률 지표를 보여주는 기업으로 판단된다.

차트분석

거래량을 보면 최근 강하게 발생시키며 상승시키고 현재 횡보중인 단계이다. 향후 박스 형태로 움직이며 거래량이 감소한 뒤에 박스를 뚫고 지속적으로 상승하는 모습을 보여줄 것으로 예상된다. 과거의 거래량을 동반한 상승에 의한 주된 세력들이 여전히 기업에 투자 중이라고 판단하고 있기에 해당 주식의 경우 현재 시점부터 매수하며 모아가기 좋은 전략이라고 판단한다.

개인적인 의견

굉장히 괜찮은 주식이라고 생각한다. 다음 종목으로 매수할 것 같은 기업이다.

'종목 분석' 카테고리의 다른 글

| 현대일렉트릭 집중해서 보아야하는 부분 (1) | 2023.04.17 |

|---|---|

| 현대일렉트릭 주가 분석 (2023년 4월 15일 기준) (0) | 2023.04.15 |

| 현대일렉트릭 최신 분석 (0) | 2023.02.05 |

| 현대일렉트릭 종목 점검 (1) | 2023.01.24 |

| 현대일렉트릭 최근 동향 (ESS 수주 + GE 해상풍력 동맹) (0) | 2022.12.18 |

댓글