앞으로도 꾸준한 성장을 보여 줄 엘앤에프 과연 얼마나 어떻게 성장할 것인가?

회사소개

- 엘앤에프는 리튬 이차전지의 4대 주요 물질 중 핵심 소재인 양극 활물질을 생산하며 전지 및 소재 관련 분야에서 풍부한 경험을 가지고 있는 회사이다.

고품질 고성능 제품을 지속적으로 개발하여 다변화하고 있는 리튬 이차전지 재료 시장에 대응하고 있다.

크게 NCM과 NCMA양 극제를 통해서 매출을 발생시키고 있다.

NCMA의

N은 니켈은 용량을 담당한다.

Mn 망간 Co코발트는 안정성을 담당한다.

Al 알루미늄은 출력 특성을 향상한다.

기존의 NCM 양극재에서는 니켈의 용량을 더 늘리지 못하였는데 이는 안정성 문제로 망간과 코발트의 비중이 필요하기 때문이다.

NCMA의 등장으로 배터리 출력을 더 키우고 망간과 코발트 비중을 낮춰서 발생한 화학적 불안정성을 알루미늄으로 해결한 것이다.

이와 같은 기술력은 엘앤에프가 최초로 개발하였으며, 해당 NCMA의 캐파 증설 또한 매우 공격적으로 할 뿐 아니라 기술 개발력에도 매우 힘쓰는 모습을 보여준다.

19년 R&D 고용직원이 580명이었으며 20년 650명으로 늘렸으며 21년 말에는 1천 명 이상으로 확대하였다.

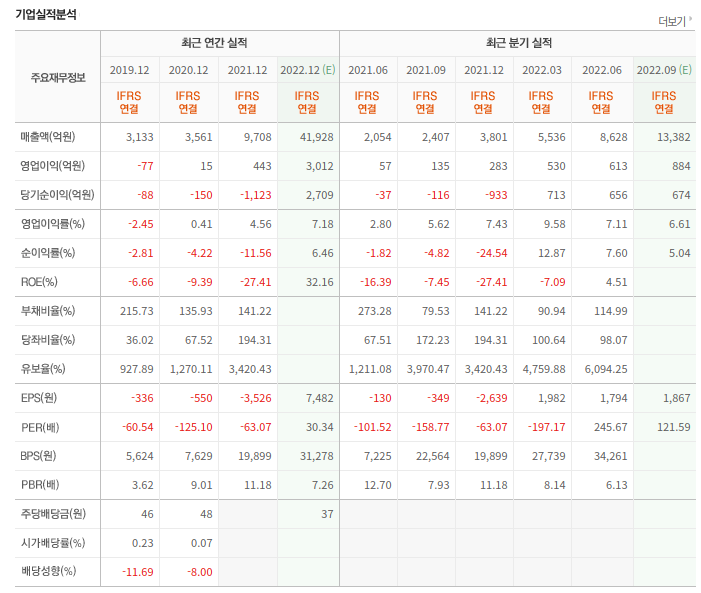

회사의 재무적 특성을 보아도 회사는 투자에 매우 적극적인 모습을 보여준다.

상대적으로 많은 자본이 필요하기에 부채비율이 300%에서 400% 사이를 오가며 유형자산 투자 CAPEX를 23년 이후에는 2,000억 원 이상으로 꾸준하게 투자하고 있다.

즉, 엘앤에프는 현재 EV 시장의 확대 (CAGR 30% till 2030)으로 인한 폭발적인 배터리 수요 증가에 대응하기 위한 양극재 투자 증설에 매우 공격적인 모습이다.

실제로 해당 양극재 시장의 확대는 매출액과 영업이익의 가파른 증가에서 나타나고 있는 만큼 성장성이 뚜렷한 사업임은 분명하다.

투자 포인트

- 향후 폭발적으로 늘어날 CAPA

-과거, 현재 미래의 투자로 인한 영업레버리지 효과

- 기술력과 R&D (Feat. NCMA 시장의 점유율)

- Major EV leader (테슬라)

- 폭발적인 수요에 따른 공급자 우위의 시장

차트분석

외인 기관 개인 모두 적당한 비중으로 들어가 있는 회사이며 현재 과거의 가파른 주가 상승에 대한 기간조정 기간이라고 보인다.

글로벌 경기가 좋지 않은 상황이기에 기간 조정기간과 맞물려서 현재 조정을 받고 있으며 일정 수준의 주가는 항상 유지해주는 것으로 보아 시장의 턴어라운드시 주가는 다시 맞물려 상승 추세로 전환할 가능성이 크다고 판단한다.

매물대가 존재하긴 하나, 큰 저항이라기보다는 그간의 기간조정을 위해 현재 소화하는 기간이라고 판단된다. 과거에 비해 거래량이 줄어들며 가격을 유지해 주는 상황으로 보아 어느 정도의 조정후 주가는 우상햘 것이다.

체크리스트

회사의 주가는 2만 원 부근에서 22만 원까지 10배 이상 올랐다.

주가와 실적을 보면 엘앤에프의 주가는 통상 1~2년 뒤 회사의 Cash flow를 현재로 Discount 하는 것을 알 수 있다. 주가의 10배 상승에는 향후 매출액 3.5배의 증가와 영업이익 5배 성장이라는 결과를 바탕으로 상승하였다.

일반화할 순 없겠지만, 매출액 3.5배 상승 영업이익 5배 상승 시 주가 10배 이상의 상승을 한다고 보인다.

산업의 CAGR이 30%이기 때문에 이와 같은 멀티플은 합리적이다.

유형자산 투자 또한 2,000억 원 이상으로 23년 이후에 꾸준히 투자하기에 부채비율이 다소 높게 느껴지기도 하며 이자보상배율 또한 22년 기준 7배로 다소 낮게 느껴지나 확실히 성장성이 높은 회사이다 보니 이 와같은 디스카운트 요소를 성장성 하나의 프리미엄으로 모두 압도하고 있는 것으로 보인다.

향후 EV 시장에서의 성장성이 현재의 시장에서 예측하는 대로 보여주지 않을 경우 혹은 성장세가 예상 같지 않을 경우 부채의 리스크가 큰 기업임은 분명하다. 해당 회사는 전기차 핵심 플레이어 테슬라를 고객사로 두고 있으며 NCMA 90%에 대한 시장 수요 증가와 대응력을 기술력과 양산능력으로 입증하였다.

향후 구지 2 공장 조기 가동에 따른 CAPA 증대 효과가 예상되며 15개 이상의 OEM 및 셀 메이커들과의 협업을 통한 해외 진출이 예상된다. 또한 Co free, Mnrich 등의 라인업 확대로 성장성 또한 지속될 것이다.

하반기 레드우드 머티리얼즈와의 북미 양극재 벨류체인 협력과 24년 이후 추가될 해외 케파 증설 발표는 주가의 모멘텀이 될 것 같다.

양극재 케파는 22년 연말 기준 13만 톤에서 23년 20만 톤을 전망한다.

매출의 구조에서 NCM의 비중은 줄어들고 NCMA의 비중이 계속적으로 증가하고 있다.

테슬라또 한 상해의 공장의 가동으로 생산의 폭발적인 증가가 예상되고 이에 따른 수헤를 향후 엘앤에프가 입을 것으로 보인다.

주가 변동요인으로는 -글로벌 EV침투율

- EV 판매량

- EV 출하량

- 양극재 수출 데이터

- 양극재 케파 증설 및 추가 수주

- 테슬라 EV 판매량을 들 수 있다.

글로벌 EV 배터리 출하량은 지속적인 우상향의 모습을 보여주고 있으며 EV의 경우 중국 유럽 미국 순으로 판매량의 비율을 차지하고 있다. 향후 북미 시장에서의 전기차 시장 확대의 가능성이 많이 남았음을 의미한다.

총평

BUY

목표주가: 254,000 ~340,000

23~24년 영업이익 3,000억에서 4,000억 사이 기대 가능하며, 매출액 5조에서 7조또한 기대 가능하다.

필자는 멀티플 30이 보수적인 배수라 생각하며 이 경우 시가총액은 9조에서 12조 사이를 의미한다.

과거의 주가도 향후 2년에서 3년의 실적을 현재로 디스카운트하여 반영하였기에 현재의 주가 또한 12~50% 사이의 상승여력을 가지고 있다고 판단이 가능하다.

블로그 돈에 관하여 오픈채팅방 오픈 - https://investmoneywithme.tistory.com/m/51

블로그 돈에 관하여 오픈채팅방 오픈

돈에 관하여 오픈 채팅방 오픈 안녕하세요 블로그 돈에 관하여를 운영하는 방장 합리적인 투자자입니다. 투자에 관한 커뮤니티를 만들고 싶어서 오픈 카카오톡방을 개설했습니다. 현재 주식으

investmoneywithme.tistory.com

'종목 분석' 카테고리의 다른 글

| 천보 (278280) 종목 분석 (0) | 2022.09.13 |

|---|---|

| 씨에스윈드 (112610) 종목 분석 (0) | 2022.09.12 |

| 드림텍 (192650) 종목 분석 (3) | 2022.09.10 |

| 솔루엠 (248070) 종목 분석 (2) | 2022.09.09 |

| 한국조선해양 (009540) 종목 분석 (0) | 2022.09.08 |

댓글